浙商大佬搞直播,三年亏了20亿

2024-06-24 14:15:41 市界

在刚刚过去的618,演员贾乃亮成为新晋“带货一哥”引起网络热议。公开数据显示,贾乃亮618期间连做10场直播,累计GMV超过11亿元。而整个5月带货达人榜中,贾乃亮以7.07亿元销售额,力压董宇辉(5.33亿元),排名榜首。

“知道贾乃亮带货,但不知道他已经这么厉害了。”不少网友表示。从2021年进入带货行业以来,贾乃亮用了3年时间从演员变为带货顶流,这种身份的转变简直让他赢麻了。

然而,贾乃亮背后的MCN机构遥望科技却高兴不起来。明明是踩中了直播风口,2021年至2023年,遥望科技却连亏三年,亏损总额达20.13亿。股价也是一路下滑,从2020年初的36元跌到如今的5元以下。

不仅如此,公司近几年频收监管问询函,最近的一次发生在5月26日,深交所要求对2023年报相关事项进行回复。

面对监管质疑,遥望科技打起拖延战术,本应于5月31日的回复,生生被拖到了6月17日。回复中虽然布满解释,但难掩围绕在这家MCN龙头身上的隐忧。

▲(遥望科技股价走势图。数据来源/百度股市通)

直播带货王,走向下坡路

早期,遥望科技所做的事情,和直播带货毫不沾边,其较为成功的商业转型史,离不开背后掌舵人、80后浙商代表谢如栋的功劳。

1981年,谢如栋出生在浙江宁波一个商人家庭,十几岁就跟着父母学做生意。在上大学时和毕业前几年,他已经在试着通过创业养活自己了。

2010年,以beyond的歌曲《遥望》为名,谢如栋正式创立了第一家公司:杭州遥望网络股份有限公司(以下称“遥望网络”),主要经营内容为手游联运和发行,并于2015年底在新三板挂牌,后为谋求进入主板市场,主动从新三板摘牌。

但寻求主板上市并不如想象般顺利,谢如栋寻找了几家借壳方都没成功,直到2017年遇到一家卖鞋卖不动的公司星期六。彼时,虽然顶着“女鞋第一股”的光环,星期六净利润却跌跌不休,2017年甚至一年就亏掉了前七年利润总和。处于求生状态的星期六,与求借壳上市的遥望网络一拍即合,2019年,这起联姻以17.71亿的价格达成。

两家并成一家后,星期六不但更名为“遥望科技”,还在谢如栋的主导下,慢慢剥离了鞋类资产,进军最炙手可热的直播带货赛道。公司签约的第一位带货明星是王祖蓝,用谢如栋的话说,选人标准是观众缘要好、要会唠嗑、没有偶像包袱。以此为开端,更多明星主播被邀约至遥望科技的麾下。

截至目前,遥望科技的官网披露,公司拥有王祖蓝、张予曦、张柏芝、贾乃亮、黄奕等艺人50余位;瑜大公子、李宣卓、董哲、雪宝等主播达人100余位。

各大明星和达人主播的卖力吆喝,推动遥望科技迅速跻身直播带货MCN机构榜前列。

财报显示,2019年,公司在短视频平台的带货GMV仅有2.1亿元,2020年涨到43亿元,同比增长达到惊人的20倍。

由于包装上了直播带货的概念,公司股价也坐上了火箭,从2019年5月底的5元,窜至2020年1月中旬的36元,短短半年暴涨6倍多。

尝到甜头后,遥望科技在直播电商的路上越战越勇,2021年,公司直播电商GMV再涨至102.55亿元,2022年150亿,2023年数据未在年报中披露,但公司披露了2024年一季度付款GMV达45亿。

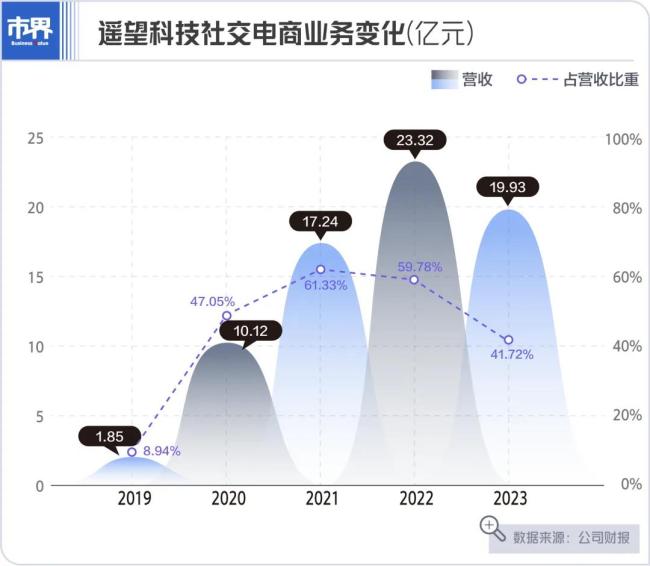

2020年以前,遥望科技赚钱主要靠卖互联网广告,2020年的重大转折年,社交电商服务单独出现在营收条目栏上。按理来说,直播电商货卖得多了,遥望科技从中得到的商品佣金也应该随之水涨船高。但「市界」发现,公司社交电商业务营收于2022年达到23亿峰值以后,出现了下滑,2023年不及20亿,营收占比随之下降。且社交电商业务毛利率对应下降,2022年为21.80%,2023年为-0.38%。

整体盈利层面,公司在营业收入2021年至2023年分别为28.11亿、39.01亿、47.77亿,稳步向前,对应净亏损却为7亿、2.63亿、10.5亿。这引起了深交所的注意,要求遥望科技解释,公司营业收入大幅增长的同时,净利润大额亏损的具体原因和合理性。

被流量“绑架”

曾经的遥望科技,乘着直播带货的东风起飞,如今,以直播电商业务为主的社交电商业务收入和毛利率下降,自然是大众最为关心的话题。

遥望科技称,公司通过签约明星、达人、孵化主播等方式,在快手、抖音、淘宝直播等平台进行直播商品推广、承接短视频广告等社交电商服务业务,该收入以佣金模式为主。

在过往财报中,遥望科技曾写道,销售GMV和社交电商营业收入的关系为:营业收入=销售 GMV*(1-退货率)*商品佣金率/(1+增值税率)。

按照这个公式,假设在销售GMV逐年递。

增的情况下,影响社交电商营业收入有两个因素,退货率高了,商品佣金率低了。

遥望科技在对问询的回复中未提及退货率问题,但提到了佣金变化。

遥望科技称,2023年年中,抖音平台为了和美团等本地生活平台争夺流量入口资源,加大了对本地生活板块的商业化扶持力度,公司为了抓住风口及时占领赛道,将部分直播场次内容向本地生活产品进行倾斜,但由于本地生活产品的佣金率较其他产品明显低(一般本地生活产品佣金率不高于5%),因而报告期社交电商营业收入有所下降,进而影响了毛利率。

此外,从成本角度,遥望科技进一步解释了社交电商毛利率变低的原因。公司表示,2023年营业收入未达到目标的情况下,主播和明星IP的固定成本影响了社交电商业务毛利。

说白了就是,在直播电商白热化的激烈竞争下,遥望科技不得不动用重金,留住直播间中包括贾乃亮在内的优质IP。重金的投向无非两个方面,坑位签约费以及给明星主播的卖货分成。「市界」向遥望科技询问公司旗下主播们的具体成本情况,未获回复。

除平台佣金和主播外,遥望科技还提到一个影响社交电商业务毛利的重要因素——平台流量投放成本等费用的增加。公司自称是直播电商行业首个完成抖音、快手、淘宝三平台全域布局的头部企业,在抖音、快手、淘宝、腾讯等平台都有投放端口。但公司投放重心在抖音。2023年在抖音的采购花费高达23.03亿元,占年度采购总额比例达53.87%。而2023年遥望科技的营收才只有47.77亿,相当于全年营收的一半都砸到了抖音投放上。

“直播电商线上流量早就不是一抓一大把了,遥望科技所讲的投放成本变贵是意料之中。”曾与抖音有过合作的品牌营销顾问薛琪(化名)告诉「市界」。“抖音各大直播间看似很热闹,实际上花销很大。本质上是流量枯竭了。平台的总流量有限,但涌进来的参与者越来越多,你不加大投放,就没人来。”

遥望科技花大价钱买来的流量有两个用处,一是自用,即投到自家主播直播间。二是为其它品牌而买。因为遥望科技的另一大主营业务是互联网广告代理业务。简单来说就是帮客户在抖音、快手、腾讯等平台投广告。遥望科技称,客户不直接与抖音等平台直接合作的原因包括,遥望科技手握更多的渠道、团队更经验更丰富、价格也能更便宜。

遥望科技认为,2023年对公司来说是比较有挑战的一年,从流量变现环节来看,公司认为未来流量成本会越来越高。由此不难推测,至少在短期内,公司依托于流量成本的社交电商和互联网广告代理业务都会很难。

寻找下一个赚钱机会

主营业务增长遇到困难,还不足以诠释2023年遥望科技整体的增收不增利。遥望科技称,2023年,公司加速清理鞋类业务,致使全年计提存货跌价准备1580.24万元,全年计提应收账款坏账金额2.76元;对旗下两家时尚媒体公司的商誉减值1.1亿元;以及新消费项目的前期投入成本,短期内拖累了公司业绩。

所谓新消费项目,是公司于2023年12月在杭州开业的、占地25万方的“遥望X27主题公园”。

“遥望X27主题公园”的设想,是成为一家“线上+线下”新型商业综合体,最大可容纳超过350场直播同时进行、超2.5万个国内外品牌入驻,消费者可以在里面逛街、购物,商家可以直播带货。

这显然是一笔重资产投资。2023年,遥望科技单是为遥望X27付出的职工薪酬就有2073万元,开业宣传花费为700万元,筹备开办花费265万元。加之主题公园很消耗人手,公司整体员工数量也从2022年末的1664人增加至2023年末的2388人。公司在2023年年报中自信满满地表示,该项目能大大增强公司在行业内的竞争力,并成为公司未来的利润增长点。

▲(2023年12月,顾客在参观遥望X27主题公园)

主题公园只是一方面,遥望科技也在其它地方为增收做努力。譬如在直播流程融入AI提高效率优化成本、建立Tik Tok海外直播团队等。

公司还瞄准了综艺、演艺和当下时兴的短剧市场。2024年一季度,公司短剧业务流水约8100万。值得注意的是,一边是平台流量成本在增加,影响了既有的直播电商业务。遥望科技提到,随着短剧推广行业竞争加剧,对应流量投放成本也将增加。长此以往,公司要何时跳出被平台裹挟的怪圈呢?

对此,薛琪评价称,“遥望科技拓展业务边际没错,但还是要注意绕开平台,不要被抖音绑架。”

谢如栋曾在接受媒体采访时说:“我是一个长期主义者,并不特别相信风口。遥望科技的每一个商业决策,都是基于以往的经验积累,才达到‘1+1>2’的结果。”言外之意,他在向投资者传递着“要耐心”的信号。

但遥望科技的高管却等不及了。

2022年12月1日,星期六上市主体正式更名为遥望科技时,外界对其冠以A股“直播电商第一股”,更名当天股价涨幅3.49%,市值约138亿元。这本是遥望科技一个良好光明的开端,但谁料同年12月底,谢如栋通过大宗交易方式减持了1820万股公司股票,套现金额近2.5亿元,理由为偿还自身债务、产业投资需要。

不仅是谢如栋个人股东,星期六创始人、同为大股东的张泽民也在不断减持来化解债务压力。2022年9月至2022年12月,张泽民控股的云南兆隆减持遥望科技1143.08万股,套现1.75亿元。2022年12月至2023年7月,云南兆隆再分批减持遥望科技1768.61万股,套现总额近2.8亿元。

由此可见,星期六与遥望网络联姻后组成的新公司刚刚借助直播带货获得重生,双方老大就已经迫不及待落袋为安了。

难怪,遥望科技会屡收监管函。体现到二级市场上,公司股价进入2024年从未突破过10元。股东数量方面,2021年底为39428户,2023年底达到巅峰的114880户。2024年,各项新业务线展开,却也没能带给股民信心,截至3月底股东减少至91997户,三个月少了22883户。

根据艾瑞咨询,2023年中国直播电商市场规模达4.9万亿元,同比增速为35.2%,较2019年至2021年的三位数增速已不可同日而语。观点普遍认为,消费者变得精打细算后,在直播间的冲动消费热情没有了。因此,面临直播带货行业困境的不只遥望科技一家,另外两大国内直播带货巨头东方甄选和交个朋友也是一样,在求变的路上探索。

其中,东方甄选没了董宇辉后,粉丝和销售额下滑,公司发力自营业务,2023财年自营产品营收超26亿元,约占直播电商板块总营收的72%。交个朋友于2023年完成了抖音、淘宝、京东的“多平台布局”,加之矩阵号模式,2023年GMV超过120亿元,同比增长71.4%。

回到遥望科技身上,当初被看好的核心因素,就是直播电商非常有想象力。未来,它要拿什么重新赢得资本市场对其的信心?